多重退休的兴起:汇丰生活质量特别报告[@a-quality-of-life-special-report]

我们在 12 个市场调查了超过 10,000 名的富裕投资者,得出了灵活退休模式正日趋流行。

退休不再是一个人生阶段,而是一种生活方式

王浩静

汇丰国际财富管理及卓越理财业务 卓越理财方案主管

要点

- 重新定义退休生活:不少富裕投资者考虑采取灵活的退休模式,期望为人生不同阶段安排灵活弹性、缓急有度的休整期。

- 短期愿望和长期目标之间的矛盾:每十名富裕投资者中,有五人计划在未来实行微退休,超过三成受访者表示有意动用养老金或退休储蓄帐户的资金供微退休后的开销,这意味着他们需要为日后正式退休积累更多储蓄。

- 保微退休及长远的财务保障:五个步骤有助富裕投资者抵御通胀,并制定个性化的财务计划。

富裕投资者不再墨守成规,等到晚年才言休。部分富裕投资者更已开始着手重塑职业生涯,为人生安排更具灵活弹性、缓急有度的休整期。

根据我们的最新调查显示,受访的富裕投资者中,每十人便有五人的退休生活规划不再遵循 “求学、工作、退休” 的传统模式。

正在考虑微退休的受访者中,有近半数(49%)计划一生中离职两至三次进行休整。他们认为6至12个月是微退休的最佳时期,而47岁则是首次离职休整的理想年龄。

什么是微退休?微退休是指一段完全远离职场的休整期,为期通常6-12个月,让人们在休整期间中旅游、和家人共度时光、钻研个人兴趣或发展新技能。这种有规划的休整期有别于一般的公休假:前者时间一般更长,也可能成为人生的重大转折点,例如转换事业赛道或创业[@intentional-pauses]。

调查也显示,富裕投资者的人生追求亦正在转变,他们更重视提升生活质量,着重个人目标和身心健康[@a-quality-of-life-special-report]。他们正在重新定义财富和成功的意义,以生活自主权、时间及身心满足感为衡量标准,而不再以传统的资产累积或银行存款多寡。近四分之三(74%)的受访者认为,微退休能提升整体生活质量。

在那些有意计划微退休的受访者中,不同世代对一生中计划微退休的次数相当一致。Z世代和千禧世代平均计划三次微退休,而X世代和婴儿潮世代则分别计划2.9次及2.8次。

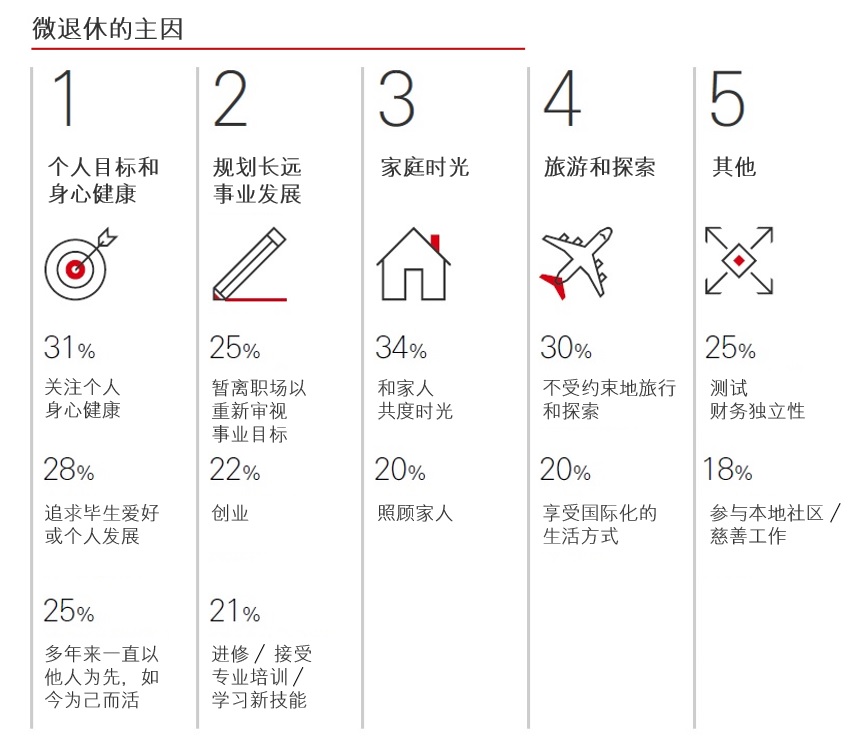

微退休的主因

受访者有意选择微退休的主要推动因素包括:追求个人理想和身心健康、暂时放下工作以重新审视事业目标、和家人共度时光、旅游和探索,以及投身慈善工作等。

为微退休及长远作好财务保障

调查显示,受访者难以兼顾短期愿望和长远目标:超过三成的富裕投资者表示有意动用养老金或退休储蓄帐户的资金供微退休后的开销,这意味着他们需要为日后正式退休积累更多储蓄。

与此同时,越来越多各世代的富裕投资者日益重视在正式退休后能否维持退休前的生活水平。正因为生活成本是他们首要关注的事项,因此2025年的受访者认为正式退休时需要105万美元的储蓄才可安稳无忧,金额较2024年的78万美元高出34%,这种情况并不令人意外。

无论您选择何种退休模式,财务保障是重要因素,应客观评估所需储蓄。定期检查及评估退休计划非常重要,这能确保为个人状况变化作好准备,并保障自己免受通胀影响。

寻求理财专家或顾问协助极为关键,这有助制定及兼顾短期愿望和长远目标的个人理财计划。关键是不能单纯依赖股息和利息,也需发掘既可产生稳定收入,又能抵御通胀影响的渠道,为多重退休之旅的规划增添信心。

若您正考虑采取灵活的退休模式,不妨考虑以下五个步骤:

- 评估预算:评估您的目前财务状况和现金流,并为您在灵活退休期间中想追求任何特定活动或体验规划,例如旅行、进修、课程或爱好等。重要的是审视微退休如何影响退休储蓄及退休金权益。可能的话,也要考虑在微退休期间调整退休金供款,或估算您的退休计划将受到哪些影响。

- 寻求专业指导:专业理财的建议能有助您实现微退休的愿望,同时妥善规划退休后的开支。专业支持可提供客观评估以达成理想生活方式所需的储蓄,包括微退休期间的应急资金。及早筹谋,方为上策。

- 探索休假时机并审视事业路线图:时机是决定成败的关键。按照未来数年的人生阶段、家庭状况及机遇,思考何种安排对您最为合适。

- 顾及医疗保障费用:评估休整期间的医疗保险选项,包括现有计划是否在暂离工作岗位时仍能提供保障,或是否需要为微退休购买个人保险。若您现在开始微退休,要留意退休后您的医保可能面临的影响。

- 寻找额外收入来源:重新考虑或拓展可于微退休期间运用的新收入渠道,从而为退休储蓄增长提供支持。考虑能增强财务安全感、保障储蓄免受通胀随时间侵蚀的投资产品和策略,例如建立多元化的投资组合。

退休规划

策划黄金岁月,享受写意人生

单位信托基金

多元化的投资组合以实现您的财务目标