Android 裝置的全新安全措施

來自非手機官方應用商店的應用程式或含惡意軟件,請小心提防。由2024年2月26日起,Android版本的HSBC HK App將推出全新安全措施,以保護您免受惡意軟件侵害。了解更多。

我們透過使用Cookie以評估您在我們網站的使用情況,為您提供最佳的網站體驗。如果你繼續瀏覽本網站,即表示您接受我們使用Cookie來收集數據。了解更多

2024年6月21日

Johnathan Sparks

滙豐環球私人銀行及財富管理英國首席投資總監

Abhinav Pandey

滙豐環球私人銀行及財富管理投資策略分析師

英國央行未有為市場帶來衝擊,於 6 月份的議息會議上,以 7 比 2 的投票結果決定將基準利率維持在 5.25% 水平。此次會議讓市場分析英國央行會否為在 8 月 1 日的會議上為減息鋪路?由於選舉前的靜默期令相關訊息有限,但央行稱委員會對減息是「微妙平衡」的決定,並揚言最新數據「並沒有顯著改變通脹減緩的軌跡」。

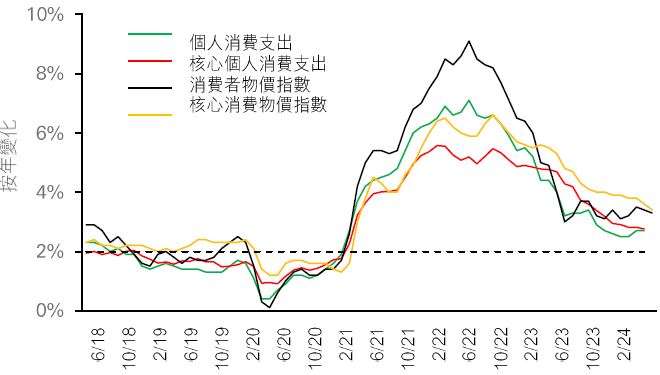

英國央行認為消費者物價指數進一步回落至 2% 屬「喜訊」;此外,內部政策委員會成員拉姆斯登(Dave Ramsden)堅持其減息的立場,繼續推動市場對央行 8 月份減息的預期。

較為鷹派的一面是,英國央行承認第二季度GDP 增長可能比 5 月份預測更強,現時當局預計第二季度增長為 0.5%,而非 0.2%。英國央行指出這將影響經濟的供求平衡,它們將在 8 月份的會議上再次更新預測。 由於第二季度需求強勁,預計經濟放緩略為削減,可能推高 8 月份的通脹預測,亦解釋了服務業通脹持續高企。

英國央行留意到利率具限制性,令勞動力市場降溫,而季度增長趨勢可能在 0.25% 左右,故此第二季度GDP 增長較高的影響需要得到緩和,這應該會限制當局上調中期預測。此外,英國央行的預測中還有一些緩衝空間,因為 5 月份的預測顯示,通脹在兩年內會降至 2% 以下,而三年內則降至 1.6%。儘管如此,8 月份的會議仍將依賴當地通脹持續性的數據作出決定。

英國央行貨幣政策委員會此前強調,服務業通脹是其關注的最重要指標。服務業通脹的持續性可以歸因於積累的儲蓄及可觀的工資增長。有趣的是,私人企業在同期的定期工資增長幅度從 5.9% 下降至 5.8%,但仍處於較高水平。

整體經濟工資持續復甦,升至年率化 6.8%,主要因為全國生活工資( National Living Wage )上漲所致,預期該增長率會進一步放緩。英國失業率升至4.4%,是兩年多來的最高水平。儘管英國央行對數據質量持懷疑態度,但這支持了勞動市場降溫的整體趨勢——職位空缺減少是另一個例子。

由於大多數家庭已經適應了利率上升的影響,房屋市場受到支持是可以理解。當地房屋平均價格升至 281,000 英鎊(357,760 美元),比去年增長 1.1%;而增幅於 3 月份由 1.9% 下調至 0.9%。然而,最近幾周按揭利率再次上升,令英國央行可能會認為房屋市場的穩定性仍然脆弱。

這意味著英國央行會放鬆其限制性貨幣政策, 我們預計當局將在 8 月份的會議上宣布減息,然而這段時間內的數據或會帶來一些變數。儘管英國央行在這次會議上並未減息,但房屋市場肯定會對本月通脹回落感到振奮,外界希望這是下半年按揭利率下降的第一步。

過往數據顯示,選舉對英鎊影響不大,英鎊走勢主要跟隨英國央行的貨幣政策前景。目前的選舉賠率與民意調查顯示工黨可能會獲得多數席位,市場也因此預期政府可能會有變動。儘管英鎊無法免受政策變化的影響,但近期焦點仍將集中在政策利率差異上。

股市前景向好。儘管英國在 2016 年脫歐後政局不穩定,導致當地股市表現不及歐洲其他國家,但側重國內市場的富時250 指數走勢似乎正在好轉。該指數涵蓋的股票對英國經濟數據較為敏感,而經濟勢頭上升與低估值吸引了不少投資者進場。我們預計英鎊穩健的勢頭對富時250 指數後市表現亦有利,因為指數內大部分企業較依賴進口及來自家庭,亦屬進口需求。(資料來源:彭博,截至 6 月 20 日)

富時100 指數憑藉其價值型投資的傾向亦重新吸引了市場的關注。由於估值平宜,當地市場在併購活動方面表現活躍,2024 年迄今,針對英國公司的公開併購交易高達 370 億美元,較去年增長 68%,實在不容忽視。

我們仍然看好英國國債, 市場對較長期利率的預期下調,現較接近我們的預測水平。市場認為英國經濟的穩健性可承受較高利率,並推斷利率週期約在3.5% 的區間上落,這與利率長遠下調的趨勢背道而馳,可能是金融危機後超低利率只屬暫時性,但我們看到市場過度重視後疫情時代的風險。因此,我們認為利率風險偏向下行,這為投資於英國國債提供了入市良機,可鎖定目前收益率處於吸引水平—— 2 年期、10 年期與 30 年期英國政府債券收益率分別為 4.17%、4.06% 及 4.56% (數據截至 6 月 20 日)。