滙豐強積金「預設投資策略」

什麼是「預設投資策略」?

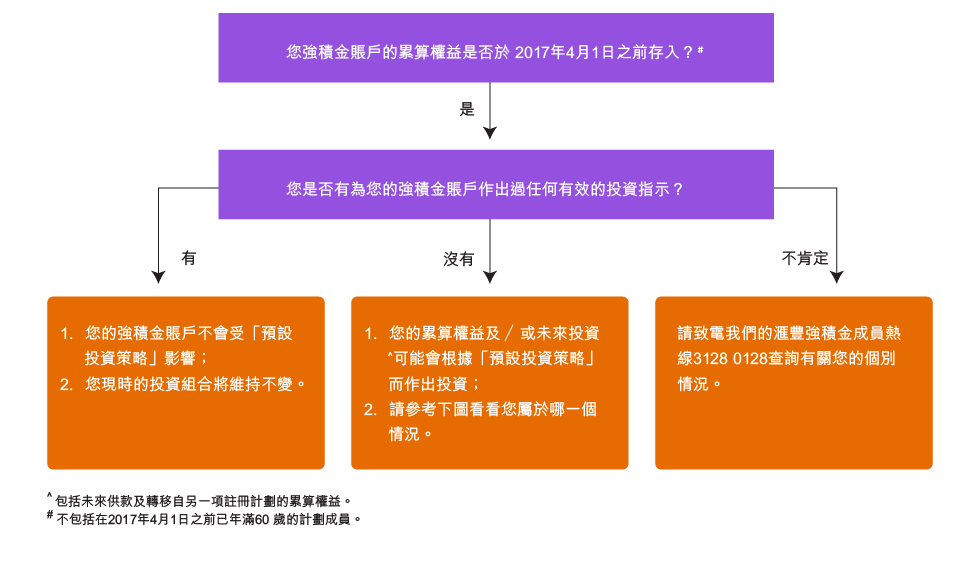

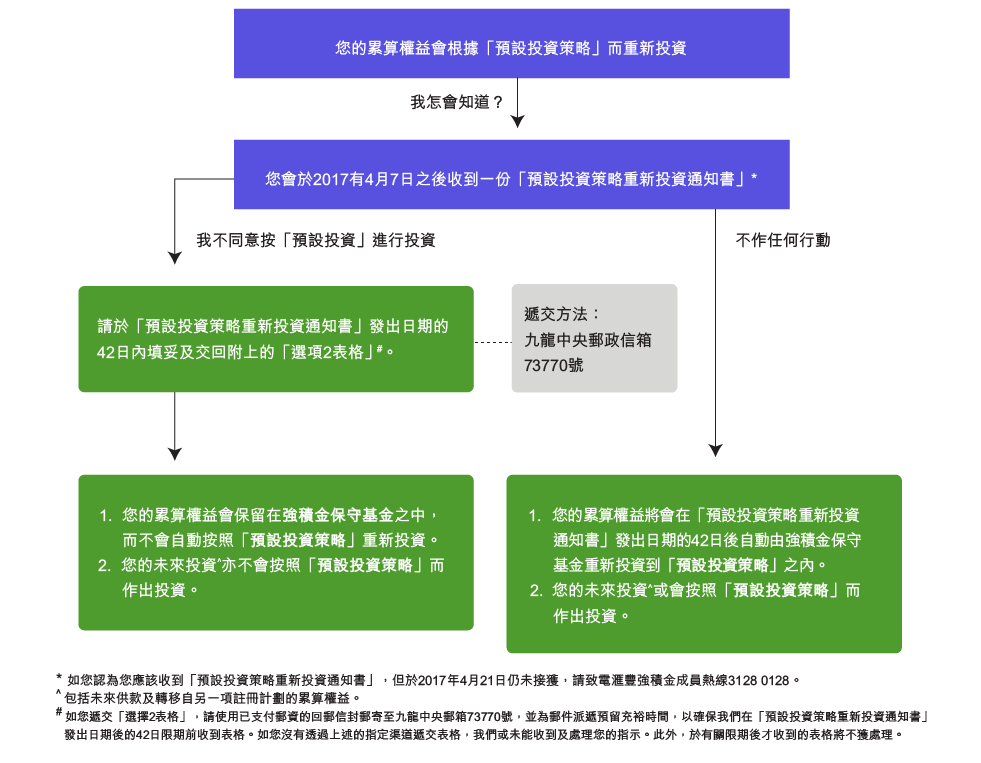

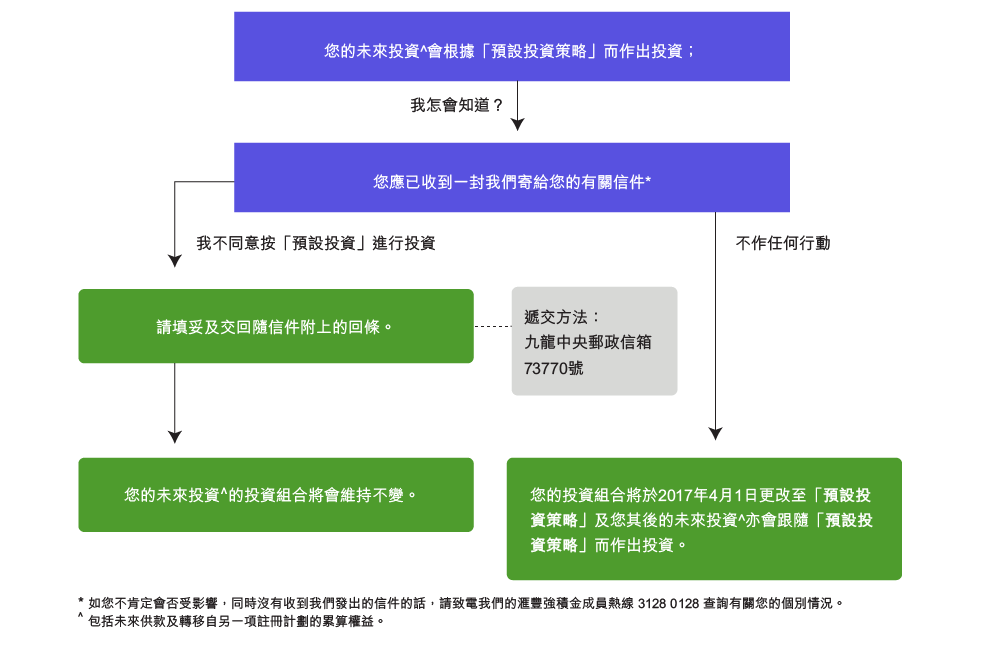

「預設投資策略」是一個標準及有設有最高收費上限的強積金投資方案。 它將於2017年4月1日 取代香港所有強積金計劃內現行的預設基金,成為沒有為其強積金計劃作出有效基金選擇的計劃成員的「預設投資方案」。

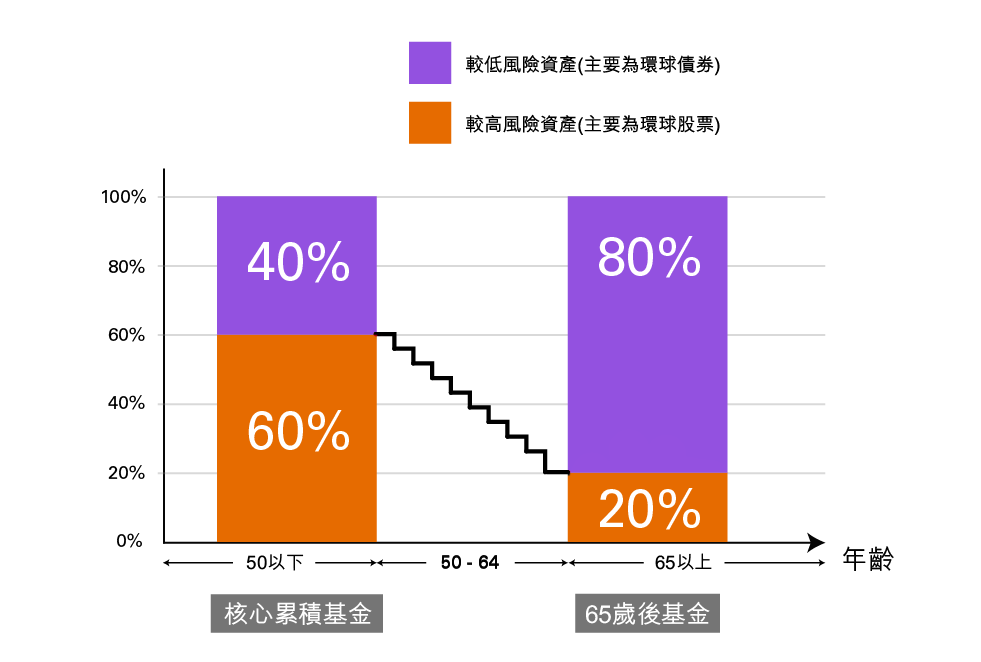

「預設投資策略」由兩個成分基金組成, 分別是「核心累積基金」及「65歲後基金」。 兩個成分基金均採用環球分散投資的策略, 其中 「核心累積基金」 約60% 資產淨值會投資於如股票等風險較高的資產, 其餘的40%的資產淨值會投資於如環球債券及貨幣市場工具等風險較低的投資項目。 「65歲後基金」會有大約 20% 的資產淨值投資於風險較高的資產及80%投資於風險較低的投資項目。

「預設投資策略」有一個隨年齡自動降低投資風險的特點。概括來說,如圖示及「預設投資策略」降低風險列表所示, 在50歲之前, 所有強積金資產均會投資於 「核心累積基金」。在年滿50歲後,成員的累算權益及未來供款便會自動隨著年齡增長而逐步由「核心累積基金」轉移到「65歲後基金」,直到成員到達64歲為止。屆時,所有的累算權益將會投資於「65歲後基金」。

另一個「預設投資策略」的特點,是兩個成分基金的收費均設有每年基金淨資產值的 0.75%的上限(上限以每天計算)。 另外,基金的經常性實付開支每年亦不得超過該成份基金的淨資產值的0.2%。

雖然「預設投資策略」主要是為從沒作出有效基金選擇的計劃成員而設,但如果成員覺得此投資策略符合其個人需要,亦可選擇使用「預設投資策略」或旗下的兩個成分基金作單獨投資選擇。

| 年齡 |

核心累積基金 |

65歲後基金 |

|---|---|---|

| 50歲以下 |

100.0% | 0.0% |

| 50 | 93.3% |

6.7% |

| 51 | 86.7% |

13.3% |

| 52 | 80.0% |

20.0% |

| 53 | 73.3% |

26.7% |

| 54 | 66.7% |

33.3% |

| 55 | 60.0% |

40.0% |

| 56 | 53.3% | 46.7% |

| 57 | 46.7% | 53.3% |

| 58 | 40.0% | 60.0% |

| 59 | 33.3% | 66.7% |

| 60 | 26.7% | 73.3% |

| 61 | 20.0% | 80.0% |

| 62 | 13.3% | 86.7% |

| 63 | 6.7% | 93.3% |

| 64 and above | 0.0% | 100.0% |

| 年齡 |

50歲以下 |

|---|---|

| 核心累積基金 |

100.0% |

| 65歲後基金 |

0.0% |

| 年齡 |

50 |

| 核心累積基金 |

93.3% |

| 65歲後基金 |

6.7% |

| 年齡 |

51 |

| 核心累積基金 |

86.7% |

| 65歲後基金 |

13.3% |

| 年齡 |

52 |

| 核心累積基金 |

80.0% |

| 65歲後基金 |

20.0% |

| 年齡 |

53 |

| 核心累積基金 |

73.3% |

| 65歲後基金 |

26.7% |

| 年齡 |

54 |

| 核心累積基金 |

66.7% |

| 65歲後基金 |

33.3% |

| 年齡 |

55 |

| 核心累積基金 |

60.0% |

| 65歲後基金 |

40.0% |

| 年齡 |

56 |

| 核心累積基金 |

53.3% |

| 65歲後基金 |

46.7% |

| 年齡 |

57 |

| 核心累積基金 |

46.7% |

| 65歲後基金 |

53.3% |

| 年齡 |

58 |

| 核心累積基金 |

40.0% |

| 65歲後基金 |

60.0% |

| 年齡 |

59 |

| 核心累積基金 |

33.3% |

| 65歲後基金 |

66.7% |

| 年齡 |

60 |

| 核心累積基金 |

26.7% |

| 65歲後基金 |

73.3% |

| 年齡 |

61 |

| 核心累積基金 |

20.0% |

| 65歲後基金 |

80.0% |

| 年齡 |

62 |

| 核心累積基金 |

13.3% |

| 65歲後基金 |

86.7% |

| 年齡 |

63 |

| 核心累積基金 |

6.7% |

| 65歲後基金 |

93.3% |

| 年齡 |

64 and above |

| 核心累積基金 |

0.0% |

| 65歲後基金 |

100.0% |